Как работает система быстрых платежей

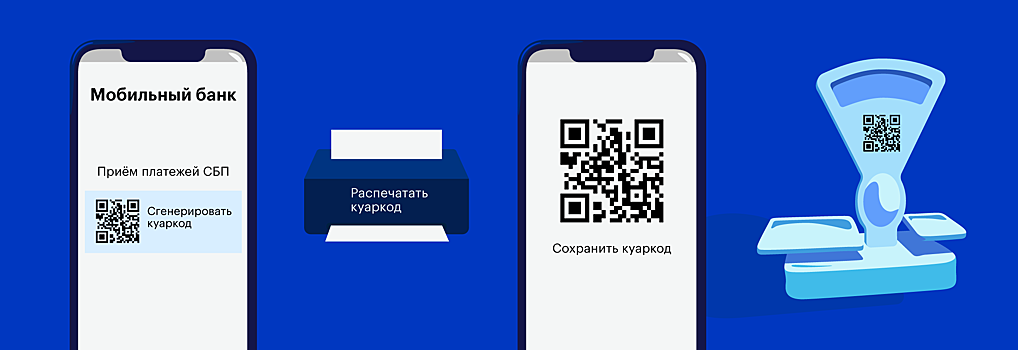

Центробанк запустил систему, через которую можно переводить и получать деньги от покупателей за секунду. Рассказываем, как это сделать. @blade (socials) Система быстрых платежей — это сервис Центробанка, через который можно переводить деньги со счета на счет по номеру мобильного или по куаркоду. В пользу компаний, магазинов или салонов можно переводить только по куаркоду или счету индивидуального предпринимателя. Главное условие перевода — банк отправителя и получателя должны быть подключены к системе быстрых платежей. @blade (authors_and_experts) Работает через приложение в мобильном Список банков, которые работают с системой быстрых платежей Центробанк запустил систему быстрых платежей еще 28 февраля 2019 года, и с этого момента к системе присоединились восемнадцать банков. Система работает и для физлиц, и для компаний. Например, салон цветов «Тюльпан» принимает оплату наличными и по карте, и клиенты чаще платят картой — так быстрее. При оплате картой деньги не сразу приходят на счет салона — сначала их получает банк-эквайер, забирает свою комиссию и уже потом отправляет салону. Обычно это занимает от одного до трех рабочих дней. Система быстрых платежей работает по-другому. Салон дает клиенту куаркод, клиент его сканирует через приложение банка, и деньги с его счета моментально переводятся на счет салона — как если перевести деньги другу через онлайн-банк. Владелец «Тюльпана» не ждет пока деньги упадут на счет, а может сразу ими распоряжаться. Также могут делать и интернет-магазины. Например, клиент заказывает пиццу на сайте и хочет сразу расплатиться картой. Для этого ему нужно достать карту, ввести ее номер и данные на сайт, получить одноразовый код от банка, отправить его, чтобы подтвердить платеж. Если ошибся — пишет заново. Если же доставка пиццы подключена к системе быстрых платежей, можно прислать клиенту куаркод, тот его сканирует — всё. Доставка получает оплату на счет, клиент ждет свою «Пепперони». Физлицам эта система уже знакома: это те самые переводы денег через мобильные банковские приложения. Возвращаешь деньги за ужин подруге — открываешь приложение, набираешь сумму и переводишь по номеру карты или телефону. Деньги поступают круглосуточно и круглогодично. Систему быстрых платежей регулируют два закона: 161 ФЗ и 115 ФЗ, а также 595 и 383 положения Центробанка России А вот компании могут подключиться к системе быстрых платежей и принимать деньги от покупателей на счет по куаркоду, пока в тестовом режиме. Для этого продавец сам создает куаркод, печатает его или сохраняет в телефон. [IMG name="SBP1.png"] Генерировать куаркод можно в кассе или в кабинете банка, если касса и банк поддерживают эти функции. По этому куаркоду покупатель оплачивает товар Переводить деньги со счета одной компании на счет другой пока нельзя. Центральный банк подтверждает, что такие планы есть, но не называет никаких точных сроков. Если такое будет, то компании смогут получать деньги на счет в тот же момент, когда их переведет контрагент, а не ждать до трех дней. Процент за перевод зависит от суммы Банки будут брать с компаний комиссию за переводы, и комиссия будет от 0,4% до 0,7%. С начала 2020 года комиссию за переводы каждый банк устанавливает самостоятельно и будет брать за каждый перевод с компании-отправителя. Переводы между физлицами будут бесплатные. Максимально можно перевести 600 000 рублей за раз. Центробанк разрешил банку-участнику системы устанавливать свою сумму перевода, но не больше 0,7%. Зачем система быстрых платежей, когда есть эквайринг У системы быстрых платежей есть свои плюсы: Система быстрых платежей Эквайринг Процент за перевод 0,4 — 0,7% 1,6 — 2% Скорость зачисления денег 10 секунд от одного до трех дней Терминал для эквайринга не нужен терминал стоит от 13 000 рублей Чтобы создавать куаркоды нужно открыть счет в банке, который поддерживает систему быстрых платежей между физлицами и компаниями. В банке скажут, где можно генерировать куаркод — в личном кабинете или в онлайн-кассе.