Депозитная задачка

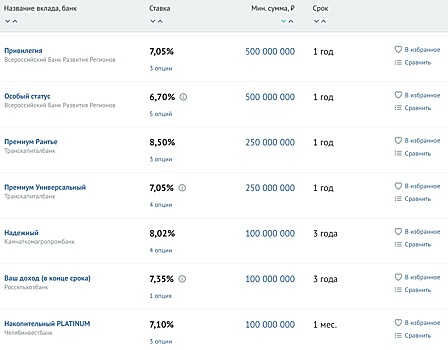

Мы привыкли, что выбираем вклад по размеру процентной ставки. Но что, если исходить из имеющейся на руках суммы, «содержащей» в себе восемь нулей или, наоборот, достаточно небольшой? Эксперты посоветовали, в каких случаях стоит открывать вклад двум совершенно противоположным типам клиентов. Классические и индивидуальные предложения Ставки по рублевым депозитам для физлиц доходят сейчас до 9% годовых (база Банки.ру). При этом самую высокую доходность «подразумевают» комплексные продукты, в состав которых входит вклад и, например, инвестиционное страхование жизни (ИСЖ). Если же вы открываете просто вклад, современные тенденции таковы, что самую «вкусную» доходность большинство банков предложат вам при размещении на депозите значительной суммы. Вплоть до нескольких миллионов рублей. Продуктовый виджет Согласно различным исследованиям, потребительское поведение россиян постоянно меняется. В одном полугодии они тратят, в другом придерживаются сберегательной модели. Поэтому у среднестатистического россиянина далеко не всегда на руках есть свободные денежные средства, чтобы отнести их во вклад. Тем не менее банки предлагают вклады от самых мизерных значений — от 1, 10, 50 и 100 рублей. Конечно, размещение в кредитной организации такой суммы само по себе ничего не даст, но с нее можно начать накопление или «забить» ею приглянувшуюся ставку по вкладу. На 30 января 2018 года в базе Банки.ру находилось два десятка вкладов, на которых изначально можно разместить любую сумму, вплоть до одного рубля. Как правило, такие предложения для клиентов имеются у небольших региональных банков. Но «затесался» среди самых привлекательных вариантов и банк из топ-30 по активам — ВБРР. Его вклад «Умные деньги» можно открыть на срок до 732 дней, но наивысшую доходность в 6,65% годовых он даст при размещении средств на 91—365 дней. Депозит доступен существующим клиентам банка и открывается через банкомат ВБРР. После окончания срока действия сумма вклада и начисленные проценты автоматически поступают на счет банковской карты. Примечательно, что многие банки, позволяющие разместить вклад на любую сумму, включая самый минимум, делают их непополняемыми. И тем самым «ликвидируют» всю их привлекательность для вкладчиков с небольшими суммами. Вклады без возможности пополнения мы не рассматривали. Самую высокую ставку — 6,90% годовых — при размещении любой суммы от одного рубля дает ГринКомБанк по вкладу «Победитель» на 370 дней. Такая же доходность (6,90% годовых) положена по депозиту «Универсальный 6,9%» Хакасского Муниципального Банка на 723 дня. Пополнение депозита возможно в течение первого года его действия. По 6,85% годовых предлагает для двух своих продуктов банк «Приморье». Для получения этой ставки необходимо разместить на депозите «Доходный год» или «Максимальный» любую сумму на 385 дней. По обоим вкладам предусмотрены особые условия пополнения. Кроме того, вклад «Доходный год» предполагает «лестничное» начисление процентов. Посмотреть все вклады с минимальным взносом вы можете по ссылке. В то же время на рынке представлены и вклады с минимальными многомиллионными взносами. Ставки по ним, кстати, не сильно отличаются от обычных вкладов. Но доходность по таким продуктам будет значимой даже при ставке в 1% годовых — за счет размера изначально внесенной суммы. Вклад на несколько миллионов — это обычно продукт в рамках премиального обслуживания или private banking. Порог входа в эти сегменты банковского обслуживания у каждого участника рынка свой. Как правило, для того чтобы воспользоваться вкладом в качестве клиента одного из этих сегментов, необходимо держать в банке значительную сумму средств или как минимум (для премиальных клиентов) ежемесячно совершать крупные обороты по счету. Подобрать подходящий вам вклад на любую сумму и срок, выбрав необходимые параметры, вы можете в калькуляторе вкладов Банки.ру. Нюансы выбора По словам вице-президента Транскапиталбанка Игоря Антонова, с учетом тенденции к падению ставок выгоднее открывать пополняемые вклады, чтобы иметь возможность переложиться на следующий срок (по мере окончания предыдущего). Многие крупные клиенты открывают вклады «ступеньками» ежеквартально с пополнением по мере окончания самого выгодного периода. «Клиенты открывают вклады на повышенные суммы, если уверены в банке и его акционерах, а также пользуются другими продуктами. Например, являются одновременно корпоративными клиентами», — указывает Антонов. Банки.ру попросил экспертов дать советы, в каком случае есть смысл размещать в кредитной организации очень маленькую или очень большую сумму. Юлия Прошина, руководитель направления аналитики вкладов и депозитов Банки.ру: — Открывать любые вклады, в том числе и «бюджетные» (с маленькой суммой первоначального взноса), может быть выгодно, если правильно ими пользоваться. Можно открыть долгосрочный накопительный вклад с капитализацией процентов на тысячу рублей и ежемесячно вносить дополнительные взносы на комфортную сумму. Понятно, что доход при нынешних ставках будет невелик, но любым накоплениям можно найти достойное применение. Для клиентов, желающих открыть вклад на крупную сумму, во много раз превышающую суммы страхового возмещения, большинство кредитных организаций предлагают премиум-пакет и индивидуальные ставки, которые могут быть не размещены на сайте банка. Если вы разместите 250 миллионов рублей на год под 8,5% годовых, доход будет немалый — порядка 22 миллионов рублей. Однозначно в таком случае нужно выбирать крупный и надежный банк. Роман Цивинюк, вице-президент, руководитель розничного блока СМП Банка: — Разместить одну или десять тысяч рублей на депозите имеет смысл в том случае, если экономическая ситуация диктует снижение ставок по вкладам и вы хотите зафиксировать выгодную ставку, чтобы в дальнейшем пополнять депозит. Соответственно, выбирать необходимо вклад с возможностью пополнения и частичного снятия. Кстати, подобная стратегия вполне оправданна сейчас: велика вероятность дальнейшего снижения ключевой ставки, вслед за которой пойдет вниз и доходность по депозитам. Размещать минимальные суммы на депозит без возможности пополнения экономически неоправданно — полезнее будет их потратить на что-то необходимое. Вклады на многомиллионные суммы достаточно популярны среди сегмента VIP-клиентов. Как правило, такие клиенты имеют долгую историю отношений с банком, часто сотрудничают с ним и в части обслуживания своего бизнеса и уверены в устойчивости кредитной организации. Клиенты с высокими остатками на депозитах довольно редко меняют банки. Поэтому к выбору подходят особенно тщательно и выбирают только тот банк, которому по-настоящему доверяют. Как правило, суммы, исчисляющиеся сотнями миллионов рублей, распределяют по широкой линейке финансовых инструментов, включая индивидуальные инвестиционные стратегии, подготовленные специалистами для конкретного клиента с учетом его потребностей. Депозит в таких условиях является классическим обязательным инструментом сбережений, но лишь одним из нескольких. Иван Любименко, управляющий директор дирекции продаж подразделений сети Абсолют Банка: — В 2018 году тренд на снижение процентных ставок по вкладам сохранится. Поэтому имеет смысл открыть вклад сейчас хотя бы для того, чтобы зафиксировать доходность на текущем уровне. При этом, если есть хотя бы минимальные накопления, имеет смысл разместить их в классический вклад, то есть без возможности пополнения и снятия части денежных средств, по которому устанавливается максимальная процентная ставка. Даже небольшую сумму, в размере тысячи или десяти тысяч рублей, можно разместить в пополняемый вклад, на который можно будет вносить средства по мере возможности. Даже если нет значительного объема накоплений, то я бы все равно рекомендовал открыть вклад хотя бы на тысячу рублей. Заключение договора на открытие вклада в таком случае ни к чему не обязывает: при необходимости клиент сможет забрать свои средства, в то же время в случае финансовых поступлений будет возможность разместить их на более выгодных условиях. Несмотря на то что ставки по вкладам достигли сейчас исторического минимума, реальная доходность (процентная ставка по вкладу за вычетом инфляции) остается положительной: вклады выполняют свою основную функцию — защищают сбережения от обесценивания денег, то есть инфляции. При выборе банка для размещения крупных сумм клиенты, как правило, руководствуются несколькими критериями. Во-первых, это должен быть надежный банк. И здесь важное значение имеет, кто является акционером банка и как он способствует его развитию. Во-вторых, качество решений, которые предлагает банк для управления капиталом. Если абстрагироваться от конкретной ситуации, то в условиях роста ставок имеет смысл открывать вклад на короткий срок — 3—6 месяцев, чтобы после завершения срока депозит пролонгировался на новых, более выгодных условиях. При такой ситуации, как сейчас, лучше выбрать прямо противоположную позицию — открывать вклад на максимальный срок (не менее года) и размещать на него имеющиеся свободные средства. Ксения Воронина, финансовый советник: — Смысл открывать вклад на совсем небольшую сумму, определенно, есть. Но не столько для получения доходности (на любую небольшую сумму вклада она в любом случае будет несущественной), сколько для сохранения денег и создания подушки безопасности, а также накопления большей суммы для дальнейшего инвестирования под более привлекательные ставки. Ведь многие инвестиционные предложения начинаются от более крупных сумм (например, от 100 тысяч рублей). Клиенты-физлица размещают в банках вклады на очень значительные суммы по нескольким причинам. Это и необходимость хоть как-то «припарковать» свободные средства, которые состоятельный клиент вывел, например, из своего бизнеса и реинвестировать обратно, вполне разумно, не хочет, так как риски в бизнесе довольно высоки. Это и желание получать хоть какой-то пассивный доход на свой капитал при незнании иных инструментов консервативного инвестирования и недостатке времени, чтобы их изучить. Это и получение дополнительных сопутствующих услуг, например того же ИСЖ (хотя практика показывает, что выгоднее подбирать инвестиционные продукты отдельно от страховых). В конце концов, это может быть некоторая аффилированность с банком или его ключевыми лицами, которые неофициально гарантируют клиенту безопасность его средств и, возможно, некоторые дополнительные бонусы за его размещение. Анна ДУБРОВСКАЯ, Banki.ru