Обмен площади. Банки вынуждены управлять доставшейся им коммерческой недвижимостью

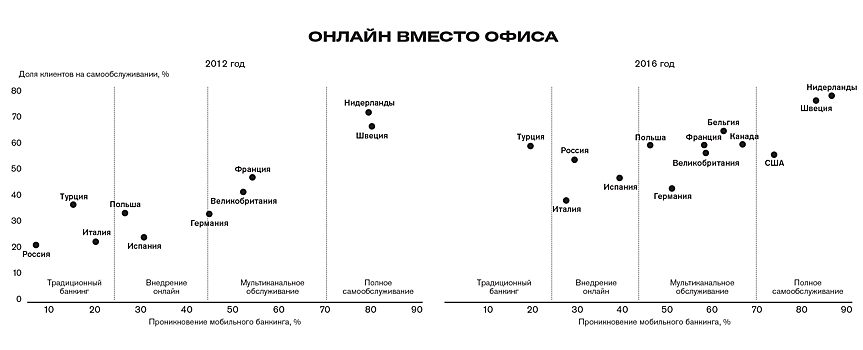

Банки всегда были серьезными игроками на рынке коммерческой недвижимости, арендуя в самых оживленных местах офисы и площади для операционных подразделений. Но с развитием цифровых каналов обслуживания ситуация меняется: число банковских точек сокращается, бэк-офисы и контактные центры объединяются в единые сервисные центры, многие сотрудники работают из дома. Одновременно банкам предстоит попробовать себя в новой роли — из-за кризиса им достается все больше недвижимости, заложенной под кредиты, ею нужно эффективно управлять, что требует от банкиров новых компетенций. С начала 2013 по сентябрь 2017 года объем имущественных залогов в банковской системе увеличился почти на треть, до 29,2 трлн рублей, и существенная доля приходится именно на недвижимость. Банки без офисов Основная часть банковской недвижимости приходится на офисы обслуживания клиентов — это, как правило, объекты площадью 20–200 кв. м на первых линиях в наиболее оживленных городских районах. Однако сейчас стремительно растет доля клиентов, пользующихся онлайн-банкингом. Все чаще банки предлагают использовать мобильные приложения и обучают этому клиентов в отделениях. Лидером в этом направлении стала Скандинавия, но и российские банки показывают себя солидно, предлагая клиентам приложения со значительно более широким функционалом, чем, например, в Италии и Великобритании. Применяются и финансовые рычаги: комиссия за совершение операции в мобильном приложении значительно ниже, чем в отделении, или же операции вовсе бесплатны. Для операций с наличными банки устанавливают все больше банкоматов вне отделений, часто с расширенным функционалом. Круглосуточная работа банкоматов в отделениях также способствует сокращению общения с сотрудником банка. Банки договариваются об объединении банкоматных сетей — каждый банкомат по-прежнему принадлежит конкретному банку, но клиентам доступно бесплатное снятие наличных в любом из них. Самой большой такой сетью в России была Объединенная расчетная система (ОРС) — число ее банкоматов было сравнимо с банкоматной сетью Сбербанка. Однако основной целью ОРС была обработка операций, и банки стали стремительно покидать ее после введения ограничения на обработку операций карт международных платежных систем сторонними организациями. Сейчас банки договариваются о партнерствах, чтобы предложить своим клиентам больше возможностей по бесплатному снятию наличных и пополнению карт. Такое партнерство заключили, например, Газпромбанк, Россельхозбанк, Альфа-банк и еще пять крупных кредитных организаций. Для удобства привлечения клиентов развивается курьерская доставка. Если в свое время она была конкурентным преимуществом Тинькофф Банка, то сейчас и другие значимые игроки предлагают такую услугу. Карточные, кредитные и дебетовые продукты можно оформить онлайн, и курьер привезет все необходимые документы в удобное вам место. При развитом функционале мобильных приложений и возможности стать клиентом банка заочно необходимость в отделениях фактически сводится к нулю. Такая система уже работает в некоторых странах, например в Польше, где используется удаленная идентификация клиентов: для открытия счета в новом банке клиенту можно просто перевести один злотый со своего счета в другом банке. Скоро подобная технология будет работать и в России: в декабре 2017-го Госдума приняла законопроект об удаленной идентификации клиентов банков. Личность будет подтверждаться с помощью единой системы идентификации и аутентификации (ЕСИА) и единой биометрической системы (ЕБС) с использованием мобильных телефонов, планшетов и компьютеров — для подтверждения биометрических данных может потребоваться видеокамера и микрофон. Это приводит к снижению потока клиентов в отделениях, то есть к сокращению необходимых площадей и точек продаж. Сбербанк с начала 2011 года сократил число отделений, офисов и касс с 19 400 до 14 600. Из места совершения сервисных операций отделение превращается в место продаж новых продуктов и обучения клиентов использованию возможностей самообслуживания. С сокращением числа отделений банки становятся более разборчивыми в выборе мест их размещения. Современные технологии позволяют построить модели привлекательности точек для разных целевых аудиторий. Учитываются оценки пешеходного и автомобильного потоков, близость «точек притяжения» и расположения конкурентов. Такие модели позволяют разместить отделения максимально эффективно и помогают провести переговоры относительно справедливой ставки аренды. Эти технологии использует, например, отделившаяся от «Мегафона» компания oneFactor: она агрегирует в потоки и анализирует данные по перемещению абонентов, поступающие от вышек сотовой связи, а затем профилирует поток по качественным характеристикам, таким как пол, возраст, доход. Еще одна тенденция — сокращение числа и площади головных офисов банков в Москве. Райффайзенбанк, ВТБ и Сбербанк вывели функции бэк-офисов в специальные центры в провинциальных городах. У Сбербанка уже больше пяти таких сервисных центров. Экономия достигается за счет более дешевой аренды, меньших затрат на персонал и повышения производительности благодаря унификации операций и эффекту масштаба. Как правило, создается несколько центров в разных временных зонах, что позволяет обеспечить поддержку клиентов 24 часа в сутки. Недвижимость в залоге Довольно часто залогом по корпоративным кредитам выступает коммерческая недвижимость. В последние годы значительно участились случаи банкротства компаний и дефолтов по корпоративным кредитам. И наиболее сложными залогами становятся мелкие неликвидные объекты: гаражи, магазины в отдаленных районах, земельные участки, а также крупные объекты — торговые и офисные центры. Непрофильная недвижимость ложится мертвым грузом на балансы банков при отсутствии у них регулярной практики и опыта управления недвижимостью. Сегодня только каждому четвертому из 200 крупнейших банков недвижимость на балансе приносит положительный чистый доход (чистые доходы от продажи и переоценки актива). Управление непрофильной недвижимостью включает в себя комплекс мер для сохранения ее стоимости и минимизации недополученных доходов. Очень важная составляющая этой работы — поддержание технического состояния недвижимости в залоге, грамотный поиск арендаторов и управление ими. И если компетенции по поддержанию технического состояния объектов еще как-то знакомы банкам по управлению собственной недвижимостью, то поиск арендаторов, безусловно, находится вне их компетенций. Есть несколько путей решения проблемы: создание собственной практики, взаимодействие с внешними подрядчиками, а в случаях кредитов с участием нескольких банков — формирование совместного фонда. Собственная практика сравнительно дешева, но этот вариант оптимален для крупных игроков, обладающих значительным портфелем залоговой недвижимости и готовых фактически построить новый бизнес с нуля. Наиболее успешный пример — Альфа-банк, создавший специализированную компанию Alfa Distressed Assets (ADA) для управления и реализации непрофильных активов. Непосредственным управлением этими активами занимается другая структура «Альфа-Групп» — инвестиционная компания А1. Команда А1 по управлению недвижимостью работает с залоговым имуществом комплексно: юристы обеспечивают прозрачность процедур и восстанавливают право на залог в случае злоупотребления со стороны должника, финансовые специалисты реструктурируют актив и готовят его к продаже, специалисты по недвижимости реализуют объект в максимально короткие сроки и практически без дисконта к рыночной цене. С 2009 по 2012 год А1 получила от ADA в управление активы на $2 млрд. Оптимальное решение при кредитах с участием нескольких банков — организация общего фонда. Этот вариант позволяет как сократить удельные затраты, так и более эффективно управлять портфелем благодаря его размеру. Примером успешного решения здесь может служить испанский проект Phoenix, помогающий реструктурировать проблемные компании клиентов, которые остаются при этом на балансе банка-участника. Дополнительной головной болью для банка при попытке реализовать недвижимость становится ее завышенная балансовая стоимость. На российском рынке это очень распространенная практика. В случае дефолта выручки от продажи залога оказывается недостаточно, чтобы покрыть невозвратный кредит банка. Для предотвращения подобных инцидентов банки, занимающиеся корпоративным кредитованием, должны создавать компетенции по глубокому анализу залогов при выдаче кредитов. Это включает в себя как умение системно и четко провести простую проверку наличия и состояния актива, так и компетенции по его точной оценке и по переоценке залогов в зависимости от рыночной конъюнктуры. Кроме того, банку необходимо создать эффективную службу внутреннего контроля, препятствующую возможным злоупотреблениям со стороны отдельных сотрудников банка в процессе выдачи кредита. Материал подготовлен при участии Михаила Петрова, руководителя проектов McKinsey & Company, Ольги Подиновской, старшего эксперта-аналитика McKinsey & Company, и Андрея Воздвиженского, эксперта McKinsey & Company Читайте также Два капитала. Как делили самый загадочный российский банк Квадратный токен. Будет ли ICO эффективно на рынке недвижимости Нездоровая атмосфера. Финансовый сектор стал лидером слияний и поглощений