После Ренци и перед Ле-Пен: сценарии для 2017 года

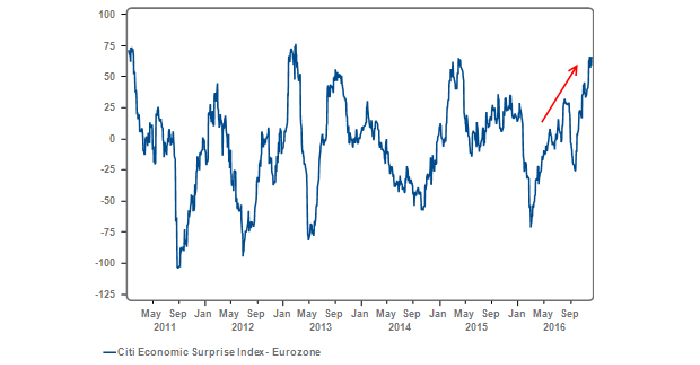

Результаты итальянского референдума подтвердили прогнозы инвесторов и аналитиков в главном, но намного превзошли ожидания в том, что против предложений премьер-министра Матео Ренци о реформе Конституции проголосовало намного больше итальянцев, чем "за". Это уже привело к серьезному повышению оценки шансов правых и популистов на выборах во Франции в 2017г., а затем и в Германии. Ведь даже если Марин Ле Пен и не может занять президентское кресло, повышение доли правых в парламенте изменит политику Франции в сторону "экономического национализма" и привлекательност ь евро ещё упадет. Эти перемены происходят во многих странах. Инвесторы боятся их всё сильнее, глядя на три крупнейшие после Германии страны Еврозоны - Францию, Италию, Испанию. Их экономики на грани рецессии, причины которой лежат не столько во влиянии единой валюты на конкурентоспособ ность, сколько в многолетнем доминировании социальных приоритетов над экономическими. Искусственное поддержание занятости за счёт предпринимателей , излишняя нагрузка на бюджет (налогоплательщи ков) из-за псевдо-безработ ных, евробюрократов, экономических мигрантов (особенно во Франции) и из-за неокупаемых инфраструктурных проектов (в Испании). Неэффективна и фактически "субсидируема" банковская система, где стоимость банковских проблемных активов достигла 350 млрд евро или 21% от ВВП или 17% от всех кредитов в Италии и около 8% от кредитов в Испании (в то время как в Германии это 2,5-3% кредитного портфеля). Растёт и госдолг (у Италии - уже 132% ВВП, у Испании - почти 100%, у Франции - 97%), а сохранять ради его обслуживания ставки в 0% - значит "убивать" все банки и продолжать печатать деньги ради спасения слабых банков. И одновременно - опускать курс евро до паритета с USD и ниже, разгоняя цены на импортное сырьё, зарплаты и инфляцию. На протяжении 15 лет рост ВВП в среднем — около 0% в Италии и ниже 0,5% во Франции. Многие считают, что Италии уже не выгодно евро, из-за которого ее промышленность теряет рынки впользу, преимущественно, немецких производителей (а глобально - и китайских). Часть итальянского "реального сектора" может поддержать возврат к лире (сейчас это трудно провести, т.к. население потеряет 10-20% сбережений — но что, если евро продолжит падение?) В результате банкиры в Европе, делая свои экономические прогнозы, смотрят в основном на политику, т.е. на решимость Европейского центрального банка (ЕЦБ) продолжать политику "спасения слабых" (почти всех в зоне евро, кроме Германии и Нидерландов) и не сворачивать стимулы в следующем году. Пока ЕЦБ не способен принять новые реалии, а "правые" ещё не могут его заставить. Поэтому, при всё большем отрыве растущей американской экономики от ЕС, курс Евро к USD благодаря ЕЦБ определяется в основном разницей между ставками в США и в Еврозоне. Обычно ЕЦБ "тормозит" в необходимых изменениях политики на полтора-два года относительно ФРС. Так было и при "спасении" от кризиса 2008-2009гг (программы ЕЦБ ввели на полтора года позже, чем QE в США), так происходит и сейчас. А когда ЕЦБ прекратит 2017г. политику "нулевой ставки", то он, возможно, не сможет продлить и "тейперинг" - программу покупки активов (в основном - гос.облигаций проблемных стран ЕС) и, как только рынок поймет это, будет ещё одна волна бегства из евро и номинированных в нём бондов. Те, кто не верит в серьезный рост евроскептицизма, считает, что ЕЦБ не поднимет ставки даже при победе на выборах в следующем году правых политиков, несправедливо называемых "популистами" (якобы находящими поддержку избирателей только на риторике против "мигрантов", "нахлебников" и "иностранных корпораций"). По их мнению, первое повышение в Еврозоне случится не ранее 2020 года (хотя еще в октябре 2016 г. предполагалось, что это произойдет не раньше чем через 60 месяцев - в 2021 г.). Текущая доходность по гособлигациям стран Еврозоны не дает представления, к каким изменениям в покупках активов готовится рынок. Оценки инвестбанков (Morgan Stanley и др.) основаны в основном на опросах клиентов, которые ещё в начале декабря не ждали от ЕЦБ сокращения стимулов в 2017 году. Поэтому, не смотря на высказанные выше опасения за "судьбу" Евро и номинированных в нём активов, краткосрочные (три-шесть месяцев) сценарии аналитиков для единой валюты на ближайшие полгода не оптимистичны: Первый сценарий: ЕЦБ продлит до середины 2017г. действие программы выкупа облигаций, на сегодняшнем уровне в €60 млрд в месяц (до декабря было €80 млрд.). В это ещё верят большинство участников рынка, хотя энтузиазм снижается. Курс евро к доллару при это на будет снижаться, а если будет, то медленно, но только, с учетом того, что для продолжения программы нужно внести в неё изменения: - Отказ от параметра capital key (доля страны в капитале ЕЦБ, от которой зависел объём средств ЕЦБ на выкуп облигаций этой страны) при распределении средств на покупки. Это означает сокращение доли качественнных (т.е.-германских ) облигаций, при росте доли "европейской периферии" (что означает шанс даже на укрепление евро). ЕЦБ даже не нужно заявлять о планах отказа от capital key (это вызовет волатильность), а достаточно лишь "намекнуть". - Увеличение покупки облигаций с минимальной доходностью (ниже ставки по депозитам) и сокращение минимальной дюрации выкупаемых бондов с 2-х лет до года, означает дальнейшее снижение курса евро (в т.ч. - т.к. вновь повысит цены и снизит доходность по немецким облигациям с близким сроком погашения). - Изменение максимального предела объема покупки на одного эмитента приведет кросту цен на облигации Германии для всей кривой доходности (от годовых до 30-летних). Евро будет снижаться к доллару быстрее, если доходность в Германии снизится сильнее, чем доходность в США (увеличив тем самым дифференциал). Валюта более чутко реагирует на ставки по краткосрочным бумагам, например, по двухлетним облигациям. - ЕЦБ может попытаться решить проблему дефицита облигаций по принятому им варианту программы (тейперинга), особенно в связи с ростом использованием краткосрочных бумаг. В случае успеха доходность может вырасти, что приведет к укреплению евро (но вряд ли более, чем на 1%). Поэтому первый сценарий скорее умеренно негативен для евро. Второй сценарий: снижение ставки ЕЦБ ещё на 10 базисных пунктов. Обычно рынок не верит в такие варианты (только минус 3 базисных пункта закладываются в цену до конца 2017 года). Но, если подобное произойдет, курс евро к доллару может упасть на 2-3%, подстегиваемый падением доходности на ближнем конце кривой. Это - негативный сценарий с риском краткосрочного падения до паритета. Третий сценарий: продление срока действия программы ЕЦБ (покупка бондов) с сохранением всех основных параметров более чем на полгода. Нестандартный ход для ЕЦБ, ранее он такого не делал, поэтому подобное решение удивит рынки. Курс евро при этом, скорее всего двинется к паритету с долларом. Четвертый сценарий: вся политика ЕЦБ в 2017г. будет оставлена без изменений. Евро вырастет (позитивный сценарий), т.к. рынки воспримут это так же, как решения ОПЕК. Но пределы роста курса будут зависеть от того, как ЕЦБ объяснит свое решение, и каким образом он будет его выполнять . Доходность германских гособлигаций, скорее всего, резко вырастет, итальянские спреды расширятся, нейтрализуя бычью динамику евро. Пятый сценарий: продление срока покупки только корпоративных облигаций, но не государственных (сейчас доля корпоративных облигаций в программе ЕЦБ - 10%. Продлив покупки только в этом сегменте, ЕЦБ, фактически, начнёт сворачивание программы для ос. облигаций. Этот сценарий - оптимистичный для евро, но очень маловероятный. Скорее всего, в ближайшие шесть месяцев от ЕЦБ можно ожидать первого или второго сценариев.