Банки против чужих

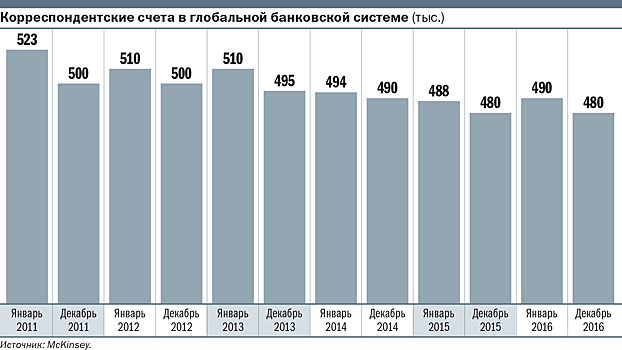

Финансисты забыли историю В мире наблюдается банковская деглобализация. Современные банки забыли историю голландских и английских банков XVII-XIX веков и стараются иметь поменьше дел с иностранцами. СЕРГЕЙ МИНАЕВ Когда в 1980-е Citicorp был крупнейшим американским банком и стремился к глобальной экспансии, его глава Джон Рид высказывался в том смысле, что было бы хорошо переместить штаб-квартиру Citicorp куда-нибудь на нейтральную территорию — может быть, на Луну. В настоящее время гордое звание крупнейшего американского банка носит JPMorgan Chase, и его руководитель Джейми Даймон говорит, что он прежде всего американский патриот и только во вторую очередь — глава банка. К слову, Даймон не одобрил ряд крупных сделок по покупке иностранных банков до и во время глобального финансового кризиса 2008–2009 годов. В то же время Citicorp резко сократил численность дочерних организаций: в 2007 году они находились в 50 странах, а сейчас только в 19. А Bank of America уже давно подчеркивает, что должен оправдывать свое название и являться не международным, а чисто американским учреждением. Что-то подобное происходит и с европейскими банками. Какую европейскую страну ни возьми, за последние десять лет там резко сократилось количество банковских займов или гарантий, выданных иностранцам. В Швейцарии и Британии — на треть, в прочих странах — наполовину. Снижает обороты даже банковская торговля иностранными валютами, которая неуклонно прибавляла в объеме после 1971 года, когда американский президент Ричард Никсон отменил обмен долларов на золото по фиксированному курсу. Кризис банковской глобализации особенно заметно проявляется в сокращении межбанковских корреспондентских отношений, традиционно являющихся основой международной торговли (см. график). Корреспондентские счета зарубежных банков очень важны для компаний в тех странах, где нет отделений крупнейших международных банков, которые финансировали бы экспортно-импортные операции. Нынешний банковский антиглобализм, демонстрируемый США и Европой, лишь частично компенсируется глобальной экспансией банков других стран. Так, десять лет назад канадские банки держали за границей 38% своих активов, а сейчас — 50%. Или китайские банки: десять лет назад у них вовсе не было зарубежных активов, а сейчас они имеют таких на $1 трлн. Наращивают зарубежные активы и банки Японии и Индии. Заря финансовых услуг В сущности, банковская деятельность всегда была международной. Например, это хорошо заметно, если обратиться к временам Крестовых походов. Ломбардские банкиры не столько увлекались выдачей денег под процент, сколько освобождали клиентов от необходимости таскать с собой груз золота и серебра из Европы на Ближний Восток. Достаточно было положить деньги на счет конторы, открытой ломбардским банком, скажем, в Париже, получить ценную бумагу и предъявить ее в конторе, действующей в Иерусалиме. Тем же занимались евреи. Американский исследователь налогов Чарльз Адамс писал: «Владение землей вообще опасно в условиях репрессивного налогообложения. Землю может отобрать сборщик налогов. А золото и драгоценности можно зарыть в землю, коммерческие бумаги еще безопаснее. То, что еврейское предпринимательство сосредоточилось на деньгах и ценных бумагах, послужило обеим сторонам. Оно отвечало экономическим интересам христианского сообщества и интересам безопасности сообщества еврейского. В Средние века евреи играли ключевую роль в западной цивилизации. Современный капитализм и банки, по-видимому, возникли из еврейской денежной и деловой практики». Голландский марш Настоящий расцвет международного банковского дела начался в XVIII веке — иллюстрацией может служить история голландского банка Hope & Co, созданного шотландской семьей в Амстердаме в 1735 году. За 25 лет он превратился из конторы, которая финансировала торговые операции, в банк, специализирующийся на международном кредитовании. Именно в связи с деятельностью Hope & Co резко вырос объем кредитов, выдаваемых другим странам в Амстердаме. Надо заметить, в 1730-е годы Амстердам как мировой торговый и производственный центр утратил былое значение. До этого в городе был самый большой в мире порт, куда поступали товары со всего мира, там они сортировались, обрабатывались и затем реэкспортировались в другие страны. Помимо кораблестроения важнейшей составляющей сферы производства была переработка сырья в экспортные продукты — вроде сахара, мыла, табачных изделий. Причина упадка — главным мировым портом стал Лондон. Крупнейшие амстердамские торговцы решили переквалифицироваться в банкиров — обналичивать долговые расписки других купцов за комиссию, а не покупать и продавать товары на свой страх и риск. К середине XVIII века годовой объем операций с долговыми расписками в Амстердаме достиг 200 млн флоринов. И эти же новые амстердамские банкиры занялись кредитованием правительств других стран. С 1713 года, когда Голландия провозгласила нейтралитет, до 1763-го, когда завершилась Семилетняя война, среднегодовая сумма выданных кредитов составляла 4 млн флоринов, то есть всего было выдано примерно 200 млн флоринов, и все они ушли в Великобританию и Австрию. А на отрезке с 1763 по 1780 год благодаря прежде всего банку Hope & Co объем кредитов иностранным правительствам достиг 8,3 млн флоринов в год — и получателями были практически все европейские страны. Крупнейшими клиентами банков являлись Дания, Швеция и Россия. Пика эта кредитная деятельность достигла в 1780–1794 годах: годовая выдача составляла 20 млн флоринов. Hope & Co выдал Швеции десять займов с 1767 по 1787 год и 18 займов России с 1788 по 1793-й. В 1780 году это был крупнейший банк в Европе — его капитал составлял 10 млн флоринов. В 1800 году на местной фондовой бирже продавались облигации 14 стран по 70 займам, а общий объем этих займов достиг 600 млн флоринов — это в два раза больше, чем ВВП Голландии в то время. И в полтора раза — чем ВВП Великобритании в 1914 году. Затем международная деятельность амстердамских банков пошла на спад из-за конкуренции с Лондоном. В 1794 году Австрия попросила у амстердамских банков обычные 2,5 млн флоринов и одновременно 55 млн — у лондонских. Через три года Австрия снова попросила в Лондоне 55 млн: для международного кредитования такого масштаба у амстердамских банков просто не нашлось бы средств, они уже не были главными кредиторами мировой торговли. С 1814 по 1860 год на Амстердамской бирже обращалось иностранных облигаций всего лишь на 345 млн флоринов, из них на 312 млн — по займам, выданным Hope & Co. И выданным только одной стране, оставшейся в списке клиентов этого банка,— России. Остальные займы были предоставлены другими амстердамскими банками США — и то только потому, что условия этих займов лондонские банки сочли малопривлекательными. Однако Амстердам не перестал быть символом тогдашней банковской глобализации. Прежде всего иностранные банки привлекала Амстердамская фондовая биржа, которая отличалась очень мягким государственным регулированием и преобладанием иностранных акций: к примеру, в 1840 году на бирже котировались акции и облигации 34 голландских компаний и 124 иностранных. Зарубежные банкиры (прежде всего еврейские банковские дома Франкфурта, Кельна и Берлина) имели возможность приобретать ценные бумаги в Амстердаме и с прибылью продавать их на других фондовых площадках. Привлекательными были и низкие (традиционно для Голландии) краткосрочные процентные ставки — они давали немецким банкирам возможность сыграть на разнице в ставках, которые на денежных рынках других европейских стран были выше. Таким образом, в первой половине XIX века благодаря Амстердаму и немецким еврейским банковским домам сформировалась международная банковская сеть, включавшая в себя Амстердам, Франкфурт, Кельн, Берлин, Антверпен, Брюссель, Вену, Лондон и Нью-Йорк. London International Глобализация британской банковской деятельности разворачивалась так. В 1700–1780 годах объем внешней торговли Великобритании увеличился вдвое. Это феноменальное достижение объясняется тремя обстоятельствами. Во-первых, резко вырос внутренний британский спрос на американские и азиатские потребительские товары — сахар, табак, кофе, чай, а также на сырье из Северной Европы, прежде всего древесину. Во-вторых, увеличился реэкспорт американских и азиатских потребительских товаров в европейские страны. В-третьих, набирал обороты экспорт британских товаров в американские и африканские колонии. Этой торговой экспансии способствовали усиление позиций британского флота, а также получение колоний в Канаде, Вест-Индии и Индии — оно могло компенсировать потерю колоний в Америке, которые обрели независимость. К тому же эта потеря не повлияла на торговые отношения Великобритании с возникшими США. Роль Лондона как торгового порта (наряду с портами Бристоля, Ливерпуля и Глазго) резко выросла, что вызвало соответствующее увеличение спроса на финансовые услуги. Большинство частных банкиров в Лондоне были в прошлом ювелирами — в Англии эти мастера имели право принимать вклады и выдавать кредиты с XVII века. Численность лондонских частных банков быстро росла: в 1750 году их было меньше 30, в 1770-м — уже 50, а в 1800-м — 70. Лондонские банки кредитовали международную торговлю предпринимателей Сити, и в 1802 году банкир Генри Торнтон отмечал, что «Лондон стал торговой столицей Европы и, если честно, всего мира». Однако в кредитовании других стран банкиры имели мало опыта. Пионером на этом поле стал Уолтер Бойд. История Бойда, как и история Hope & Co в Амстердаме, может служить иллюстрацией становления этого вида банковской деятельности. Уолтер Бойд, шотландский бизнесмен, в какой-то момент решил стать банкиром и задумался, где бы ему обосноваться. В его время главными мировыми финансовыми центрами были Лондон, Париж и Амстердам. Бойд выбрал Париж — переехал туда в 1785 году и уже через несколько лет стал одним из самых влиятельных тамошних банкиров. В 1792 году Бойд перебрался в Лондон, где также добился большого успеха, кредитовал в том числе британское правительство. А в 1794-м он взялся организовать заем Австрии в сумме £3 млн. Скоро стало ясно, что никто в мире не предложит странам-заемщикам условия лучше тех, что предлагают лондонские частные банки. «Почему мы должны забывать о преимуществах, которые может нам дать положение Банкира Европы?» — писал Бойд в послании британскому премьеру Уильяму Питту-младшему. В своей международной деятельности лондонские банки полагались на голландский опыт. Так, крупнейший британский торговый банк Baring Brothers нашел партнера в лице упомянутого Hope & Cо, и в 1802 году они на пару выдали кредит в 13 млн флоринов Португалии. А на следующий год эти банки организовали покупку США Луизианы. Американское правительство заплатило за нее Франции $11,25 млн в облигациях федерального казначейства с доходностью 6% годовых. Baring Brothers и Hope & Co согласились их принять, в свою очередь передав Франции эквивалентную сумму в золоте. В лондонский Сити стали прибывать торговцы и банкиры со всей Европы — их привлек динамизм британской внешней торговли, особенно экспорта изделий из хлопка. Одним из прибывших был Иоганн Генрих Шредер из Гамбурга. В 1817 году он создал в Лондоне торговый банк J. Henry Shroeder & Cо, который в 1819 году открыл филиал в Гамбурге и в 1839-м — в Ливерпуле. В 1811 году Натан Ротшильд, приехавший в Лондон из Франкфурта, основал банк N.M Rothschild & Sons — и тот действовал чрезвычайно эффективно, обеспечивая передачу бюджетных средств войскам герцога Веллингтона и выплату субсидий военным союзникам Британии. Успеху способствовали братья Натана, благодаря которым банк действовал как интернациональная организация: они физически присутствовали в главных финансовых центрах — Лондоне, Франкфурте, а после 1812 года еще и в Париже. Сам же Натан Ротшильд на месте не сидел, а постоянно разъезжал по Европе. Банк N.M Rothschild & Sons был интернациональным с самого начала. К примеру, он выдавал Пруссии кредиты не в талерах, а в фунтах (процент по кредитам выплачивался не в Берлине, а в Лондоне). А облигации по кредитам банка выпускались одновременно во Франкфурте, Берлине, Гамбурге, Амстердаме и Вене. После наполеоновских войн кредитование иностранных правительств лондонскими банками кардинально расширилось. Франция остро нуждалась в деньгах — на нее была наложена репарация в 700 млн франков. До выплаты этой репарации на французской территории размещалась 15-тысячная оккупационная армия, и содержать эту армию должно было само французское правительство. Герцог Ришелье, премьер-министр короля Людовика XVIII, обратился к Baring Brothers (который в 1813 году приобрел за 250 тыс. Hope & Co, став, таким образом, по-настоящему международным банком) с просьбой о займе в 680 млн франков. Получив последний транш этого кредита в мае 1818 года, Ришелье заявил: «В Европе шесть великих держав: Англия, Франция, Австрия, Пруссия, Россия — и Baring Brothers». C 1822 по 1825 год лондонские банки кредитовали зарубежные государства с большим энтузиазмом — было выдано два десятка кредитов на общую сумму £40 млн. Особенно понравилось банкам давать кредиты новым независимым государствам Латинской Америки. Эта мания интернационализации привела к тому, что наряду с совершенно нормальными операциями — вроде кредитов Бразилии (от N.M Rothschild & Sons) и Аргентине (от Baring Brothers) — имели место различные авантюрные истории. Можно упомянуть заем в £200 тыс., получателем которого значилось вымышленное латиноамериканское королевство Пояис. Таким образом, можно сказать, что уже в XVIII-XIX веках банковская глобализация была заметнейшим явлением, и не только в мире финансов. Заграница не поможет Примерно в 1980 году мир накрыла волна новой глобализации. Банки стали рассматривать как центры деятельности не только Лондон, Нью-Йорк или Париж, но также Сингапур и Гонконг. Более того, в 2000-е получила популярность идея, что в мировой финансовой системе должны доминировать глобальные организации, такие как JPMorgan Chase, Citigroup, HSBC. Глобальные банки — это те, кто занимается одновременно всеми видами банковской деятельности и одновременно во всех странах. Они кредитуют многонациональные корпорации и проводят для них финансовые операции, но их клиентуру составляют и обычные граждане. Считалось, что в рамках банковской глобализации особенно перспективны развивающиеся страны. Банковская система у них развита слабо — так пусть приносят прибыль глобальным банкам. И вот все изменилось. Западные банки — глобальные или обычные — уже стараются не иметь дел с другими странами. Забыты времена, когда Hope & Cо или Baring Brothers изо всех сил старались расширить зарубежные операции. Тогда это было в новинку, а современные американские и европейские банки полагают, что этап бурной зарубежной деятельности уже пройден и задачи теперь другие. По-настоящему важны четыре вещи: законодательство о борьбе с отмыванием денег, экономические санкции, противодействие финансированию терроризма и повышенные требования к банковской ликвидности. Банки опасаются, что поддержание корреспондентских отношений с банками из других стран так или иначе приведет к тому, что собственный регулятор их в чем-то обвинит. Ведь, в сущности, банк не может контролировать действия зарубежных партнеров и даже знать о самих этих действиях. И вообще, в случае очередного финансового кризиса будет лучше, если ты держишь деньги на родине, а не за рубежом, а не то родные же власти заявят, что у тебя не выполняются нормативы ликвидности. Какая уж тут глобализация.