Дом с видом на доходы

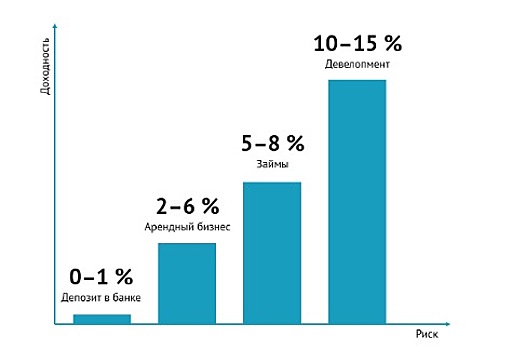

Зарубежный рынок недвижимости предлагает инвесторам три основные модели инвестирования: простой арендный бизнес, обеспеченный недвижимостью заем и финансовое участие в строительном проекте. Что и как выбрать? Что предлагает инвесторам рынок зарубежной недвижимости Доходная недвижимость — не только здание, но и денежный поток, который оно генерирует. Поэтому на рынке коммерческих объектов логично покупать не технические характеристики, а идею — в какую бизнес-модель вложить деньги, чтобы получить нужный баланс доходности и рисков. Рынок недвижимости предлагает инвесторам три основные модели инвестирования: простой арендный бизнес, обеспеченный недвижимостью заем и финансовое участие в строительном проекте. Эти схемы различаются по доходности, срокам инвестирования, объему требуемого капитала и рискам. Модели инвестирования Данные: Tranio Сдача недвижимости в аренду Предоставление займа под залог недвижимости Финансовое участие в строительном проекте Доходность, % годовых 10—15 Срок инвестирования 10—15 лет 6—12 месяцев 1—3 года Стартовый капитал, тыс. евро Сдача недвижимости в аренду Суть арендного бизнеса в том, что инвестор приобретает доходную недвижимость, сдает ее и получает регулярные платежи от арендаторов. Бюджет входа на рынок аренды зависит от типа недвижимости: — от 100 тыс. евро для квартир; — от 2,5 млн евро для объектов стрит-ретейла и супермаркетов; — от 10 млн евро для гостиниц и торговых центров. Например, инвестор покупает за 330 тыс. квартиру в Нюрнберге (Бавария), сдает ее в аренду и получает 3,8% годовых, или 12,5 тыс. евро в год. Арендный бизнес подходит начинающим инвесторам и имеет следующие преимущества: — инвестор приобретает готовый объект и не несет риски строительства; — можно выбрать объект с арендным контрактом и не искать арендаторов самостоятельно; — при сдаче в долгосрочную аренду можно заключить арендный контракт на весь срок инвестирования (10—15 и более лет) и все годы получать предсказуемый денежный поток; — это пассивная инвестиция: всеми проблемами (поиск арендаторов и обслуживание объекта) занимается управляющая компания; — инвестор получает пожизненное наследуемое право на недвижимость и доход, который она приносит. Но есть и минусы: — доходность невысокая — 2—6% годовых; — часть прибыли «съедается» расходами: затратами на покупку и оформление (10—20% сверх цены объекта недвижимости), имущественным налогом, расходами на содержание и управление; — объект может быть трудно продать впоследствии: процесс затянется или придется сделать скидку. Предоставление займа под залог недвижимости Эта стратегия предусматривает, что инвестор предоставляет кредит в размере от 150 тыс. евро и взамен получает проценты. Как правило, заемщик — это предприниматель, который ждет более дешевый банковский кредит, но оборотный капитал ему нужен уже сейчас. В качестве обеспечения он закладывает свою недвижимость на 6—12 месяцев. Например, инвестор дает 210 тыс. фунтов стерлингов под залог лондонской недвижимости стоимостью 350 тыс. фунтов стерлингов. Срок кредитования — девять месяцев. Ставка займа (и также доходность инвестора) — 7% годовых. Главные преимущества этой стратегии: — инвестиция обеспечена залогом недвижимости, стоимость которой в 1,5—2 раза превышает размер кредита; — доходность известна заранее: ставка кредита фиксируется в договоре. Обычно это 5—8 % годовых. Минусы: — вложенные деньги нельзя вернуть до истечения срока займа; — при дефолте заемщика срок займа может вырасти на время, необходимое для изъятия и продажи залога. Финансовое участие в строительном проекте При этой стратегии инвестор предоставляет девелоперу финансирование для строительства или редевелопмента здания, а взамен получает фиксированный процент за пользование капиталом и долю от прибыли всего проекта по итогам реализации. Как правило, инвесторам требуется вложить минимум 500 тыс. евро и ждать 1—3 года до окончания строительства. Например, вложив 2 млн евро в строительство отеля в Мюнхене, инвестор может зарабатывать 16% годовых и выйти из проекта через 2,5 года. Плюсы стратегии: — потенциально самая высокая доходность (в среднем 10—15% годовых); — независимая оценка: кредитующий банк проводит аудит финансовой модели проекта и оценивает репутацию застройщика. Минусы: — инвестор берет на себя риски девелопмента (риски не получить разрешение, не уложиться в бюджет, не продать по запланированной цене); — банк пользуется приоритетным правом на имущество в случае банкротства проекта. Инвестор получает компенсацию лишь после того, как удовлетворены все требования банка; — нельзя выйти из инвестиций до того, как реализован проект. Какую модель выбрать Выбор зависит от готовности инвестора идти на риск. Чем ниже доходность, тем ниже риски, то есть вероятность, что какие-либо негативные события реализуются: Инвесторам, нацеленным не на быстрый заработок, а на сохранение капитала и формирование личного фонда благосостояния, рекомендуется вкладывать в арендный бизнес. Тем, кто готов пойти на умеренный риск и нацелен на краткосрочные капиталовложения, стоит присмотреться к инвестициям в обеспеченные недвижимостью займы. Инвесторам с аппетитом к риску и опытом на рынке недвижимости будет интересно вложить в строительный проект. При грамотном управлении эта стратегия оказывается наиболее прибыльной: средняя доходность — 10—15% годовых. Кирилл ШМИДТ, директор по финансовым сервисам Tranio, для Banki.ru